Marché des changes et taux de change

[iframe width= »560″ height= »315″ src= »https://www.youtube.com/embed/k8InNv3RfCA » frameborder= »0″ allow= »autoplay; encrypted-media » allowfullscreen][/iframe]

Questions :

1. Qu’est-ce qu’un marché des changes ?

[h5p id="81"]

2. Qu’est-ce qu’un taux de change ?

[h5p id="82"]

Les variations du taux de change.

Pourquoi le taux de change se met-il parfois à baisser (ou à monter ?) Quelles en sont au juste ses conséquences ? Y a-t- il moyen de la contrecarrer ? (…) La plupart des taux de change fluctuent ; ce n’est un secret pour personne. Rappelons les principales forces qui déterminent la valeur d’une devise sur le marché des changes. Tout d’abord les importations de biens et services entraînent une offre de la monnaie nationale (tandis que les exportations de biens et services entraînent une demande de monnaie nationale). Les importateurs vendent leur monnaie pour se procurer les devises des pays fournisseurs. Les mouvements de capitaux exercent aussi une influence, à la fois massive et rapide, sur le marché des changes.

Une entrée de capitaux dans un pays se traduit par une demande de sa devise et une sortie de capitaux par une offre de sa devise. Ainsi un pays qui attire des capitaux étrangers voit sa devise s’apprécier. En fin de compte, le taux de change d’une devise dépend à la fois du commerce extérieur et des mouvements de capitaux. Le déficit du compte courant fait baisser le taux de change, mais le surplus de la balance des capitaux le fait remonter. Tant que les entrées de capitaux sont suffisantes, le taux de change peut se maintenir (…) Les investisseurs craignent le risque : plus précisément, ils craignent d’exposer leurs capitaux et ils redoutent aussi que la dépréciation de la devise du pays hôte parce qu’elle fait baisser la valeur de leurs placements. Lorsque la confiance en une devise disparait, les capitaux sortent précipitamment du pays, ce qui amplifie d’autant plus la chute du taux de change.

Renaud Bouret, Alain Dumas, Economie globale, ERPI, 2009.

- Complétez le texte suivant

[h5p id= »37″]

- Réalisez l’exercice suivant

[iframe src= »https://learningapps.org/watch?v=pzuef1sh318″ style= »border:0px;width:100%;height:500px » webkitallowfullscreen= »true » mozallowfullscreen= »true »][/iframe]

Les effets des variations du taux de change sur l’économie réelle

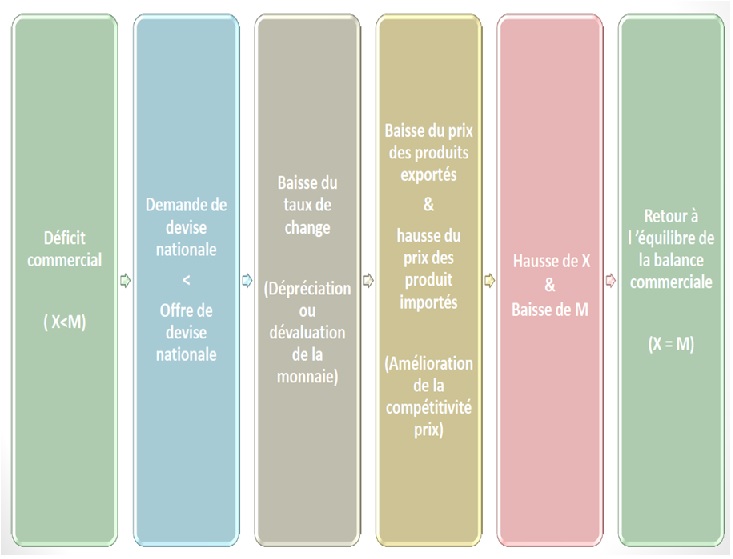

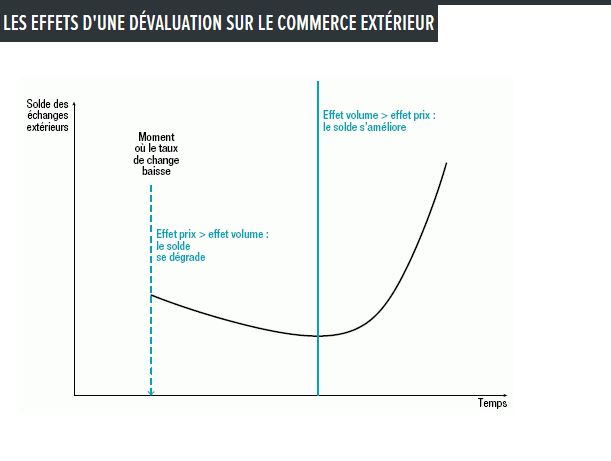

La courbe en J désigne la représentation graphique des effets d’une dévaluation ou d’une forte dépréciation sur l’évolution du solde commercial ; elle met en évidence les mécanismes liés à des opérations de variations des taux des change, lesquelles conduisent à des variations de la valeur des monnaies nationales, par rapport à d’autres monnaies.

La dévaluation / dépréciation contribue à réduire le déficit commercial, de par son action sur les prix nationaux, lesquels tendent à baisser, en valeur relative, d’où une hausse des exportations, consécutive à cette amélioration de la productivité, et une baisse des importations, la demande nationale s’orientant vers les produits nationaux meilleur marché !

Le solde des échanges tend ainsi à devenir positif ( ou du moins, à se rétablir ) .

Plusieurs effets se mêlent, à savoir des effets prix et des effets quantité ( volume ) ;

La courbe en J met en évidence le fait que les effets positifs ( les effets volume ) ne jouent pas immédiatement, alors que les effets négatifs ( effets prix ) interviennent tout de suite : cette courbe s’inscrit donc dans un horizon temporel.

Dans un premier temps, la dévaluation exerce un effet prix sur les biens et services échangés :

Un bien qui vaut 20 dollars est acheté 100 francs si le dollar vaut 5 francs, 110 francs si le dollar vaut 5,5 francs (franc dévalué de 10% par rapport au dollar), ce qui se traduit par une augmentation des prix pour la France (le même bien coûte désormais 110 francs). Par ailleurs, les volumes échangés restent stables, dans la mesure où les agents ne réagissent pas immédiatement aux variations de prix : dans un premier temps, l’effet prix est donc supérieur à l’effet volume, d’où une dégradation de la balance commerciale : c’est la partie décroissante de la courbe en J.(on a juste le prix des importations qui augmente et celui des exportations qui diminue).

Dans un deuxième temps, la dévaluation exerce un effet quantité sur les biens et services échangés : l’augmentation du prix des importations les rend moins compétitives, au profit des exportations (analyse traditionnelle) , d’où une réduction du volume des premières au profit des secondes. L’effet volume supplante l’effet prix, ce qui se traduit par un redressement du solde commercial : c’est la partie croissante de la courbe.

Cependant, l’évolution au cours du temps du solde commercial dépend de trois critères.

- Le premier concerne le contenu en matière première des importations. Si les importations en matières premières facturées en devises représentent un poste important dans les importations, une dévaluation va provoquer un creux plus important dans un premier temps et un redressement limité par la suite. En effet, les matières premières ne sont forcément pas substituables à des produits nationaux.

- Le second facteur concerne le comportement des exportateurs. La courbe en J fait l’hypothèse que le prix des exportations en monnaie nationale ne varie pas. Cela exclut la possibilité qu’ont les exportateurs de moduler leurs marges bénéficiaires. Or, les exportateurs peuvent avoir un comportement de marge. Si les exportateurs vendent dans un pays dont la monnaie s’apprécie, ils peuvent accroître leurs marges pour bénéficier de profits accrus en monnaie nationale. S’ils vendent dans un pays dont la monnaie se déprécie ils peuvent réduire ces marges pour limiter leur perte de part de marché en freinant la hausse de leurs prix en devises.

- Enfin, la dévaluation à moyen terme augmente les exportations donc la production, ce qui suscite la hausse des importations. La hausse des prix importés se répercute sur les prix domestiques et réduit ainsi la compétitivité.

[h5p id= »38″]

Euro fort et compétitivité

Les taux de change ont une grande importance pour l’économie d’un pays, et en particulier pour son commerce extérieur. Par exemple, supposons que l’euro s’apprécie par rapport au dollar, c’est-à-dire que le taux de change de l’euro par rapport au dollar augmente et passe de 1€=1,35$ à 1€=1,50$ quelques mois plus tard.

S’agissant des marchandises et des services, les produits exportés par les Etats-Unis vers les pays de la zone Euro seront alors plus compétitifs . Exemple : 1 DVD « made in USA » de 20$ valait dans la zone Euro 14,8€ (soit 20$/1,35$). Il vaudra 13,3€ (soit 20$/1,50$) quelques mois après. Inversement, les produits exportés à partir de la zone Euro auront un prix plus élevé en USD et seront moins compétitifs aux USA par rapport aux produits locaux.

Mais, s’il n’y a pas de production nationale suffisante pour éviter d’importer moins – ce qui peut être le cas pour l’énergie ou les matières premières provenant souvent de pays émergents – cela peut être un facteur d’inflation dans le pays dont le taux de change baisse, en l’occurrence les Etats Unis dans notre exemple.

Enfin, au niveau des particuliers, avec une hausse de l’euro/dollar, les touristes américains auront dans la zone euro un pouvoir d’achat en baisse, et inversement le séjour des touristes français ou allemands aux Etats-Unis leur reviendra moins cher. S’agissant des placements et des investissements, les actifs européens valent plus cher pour les investisseurs américains et les actifs américains valent moins cher pour les investisseurs de la zone euro : une baisse du dollar profite donc logiquement aux investissements vers les Etats Unis.

http://www.lafinancepourtous.com/Decryptages/Mots-de-la-finance/Taux-de-change

- Réalisez l’exercice suivant

[h5p id="83"]

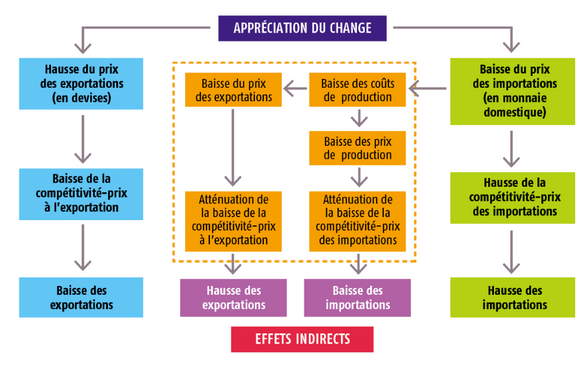

Les effets d’une appréciation